Извещение покупателя о получении электронного счета-фактуры стало необязательным

Корякина Алёна, системный аналитик ЗАО «ОВИОНТ ИНФОРМ»

31 мая 2013 года на официальном интернет-портале правовой информации было опубликовано Постановление Правительства РФ от 28.05.2013 № 446, которое вступает в силу с 8 июня 2013 года и вносит изменения в порядок обмена счетами-фактурами в электронном виде. Теперь для того чтобы выставленный счет-фактуру можно было зарегистрировать в журнале учета счетов-фактур, достаточно иметь подтверждение оператора электронного документооборота с указанием даты и времени выставления счета-фактуры продавцом. Наличие извещения покупателя о получении счета-фактуры стало необязательным для регистрирации ее в журнале учета. Ранее требование о наличии такого извещения содержалось в п. 6 и пп. б, в п. 11 разд. II Приложения № 3 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Новая схема документооборота

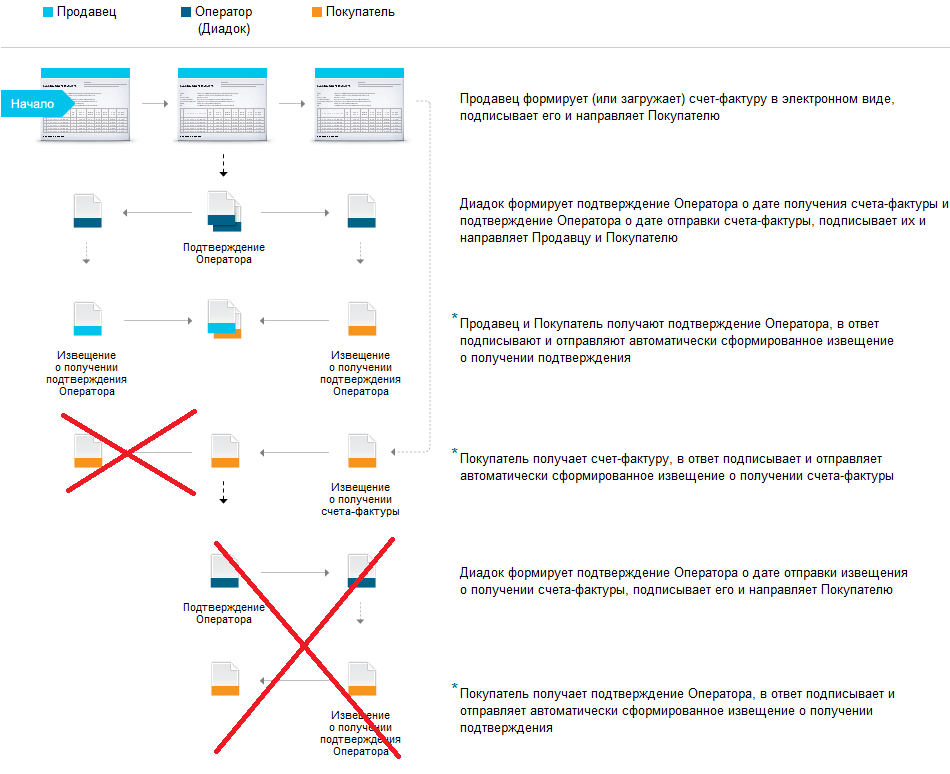

Схема документооборота с учетом внесенных изменений примет вид, представленный на рис. 1.

Рис. 1. Схема документооборота электронных счетов-фактур после отмены обязательности извещения о получении

В связи с отменой обязательности наличия в документообороте извещения о получении счета-фактуры, Постановление № 446 внесло и другие коррективы в правила документооборота при расчетах по НДС. Так, при повторном или многократном направлении по ТКС одного и того же счета-фактуры датой его выставления будет признаваться дата выставления последнего экземпляра счета-фактуры. Относится это как к исходным, так и к исправленным, корректировочным и исправленным корректировочным счетам-фактурам. Ранее в качестве даты выставления электронного счета-фактуры использовалась дата того направления, по которому от покупателя пришло извещение о получении.

Таким образом, принятое постановление упрощает процесс обмена электронными счетами-фактурами, а также приближает условия их электронного документооборота и бумажного. До принятия этого постановления налогоплательщики, выставляющие счета-фактуры на бумаге, имели существенное преимущество, поскольку могли регистрировать их в журнале учета, не дожидаясь поступления извещения о получении счета-фактуры покупателем.

Применение усиленной квалифицированной электронной подписи

Постановление № 446 заменяет для целей документооборота при расчетах по НДС понятие электронной цифровой подписи (это понятие из прекращающего свое действие с 01.07.2013 Федерального закона от 10.01.2002 № 1-ФЗ) на понятие усиленной квалифицированной электронной подписи (КЭП). Ею должны быть подписаны выставляемые счета-фактуры, а также подтверждения операторов с указанием даты и времени поступления файла, журнал учета счетов-фактур, составленный в электронной форме, книга покупок, книга продаж и дополнительные листы к ним.

Напомним, что отношения по получению и использованию КЭП регламентируются Федеральным законом «Об электронной подписи» от 06.04.2011 № 63-ФЗ. Старый Федеральный закон «Об электронной цифровой подписи» от 10.01.2002 № 1-ФЗ утрачивает силу с 1 июля 2013 года, после чего закон № 63-ФЗ остается основным нормативным актом, регулирующим применение электронных подписей. Правила использования усиленной КЭП при обращении за получением государственных и муниципальных услуг установлены Постановлением Правительства РФ от 25.08.2012 № 852.

Большинству налогоплательщиков, представляющих отчетность в электронном виде по каналам связи, придется перейти на КЭП достаточно оперативно, а именно, до 1 июля текущего года. В соответствии с утвержденным Порядком применения квалифицированных сертификатов ключей проверки электронной подписи, который действует с 15 апреля 2013 года, отчетность, передаваемая с помощью информационных систем ФНС, должна подписываться новыми сертификатами. Сервисные центры ведущих специализированных операторов связи в настоящее время ведут активную работу по выдаче новых сертификатов КЭП. Повышенная трудоемкость такой работы связана еще и с тем, что требования к процедуре их выдачи и оформления документов усложнены. Поэтому просим налогоплательщиков с пониманием отнестись к процессу выдачи новых сертификатов КЭП.

Заметим, что, по сообщению сайта «Клерк.ру», Министерством связи и массовых коммуникаций подготовлен законопроект, согласно которому предлагается продлить срок действия старых сертификатов и подписанных электронными подписями с такими сертификатами документов до 31 декабря 2013 года.

Хранение и обмен учетными регистрами в электронном виде

Сфера применения электронных подписей постепенно расширяется. В частности, с 2013 года регистры бухгалтерского учета, составленные в виде электронных документов, должны быть подписаны электронной подписью. Данное требование установлено п. 6 ст. 10 нового закона о бухгалтерском учете, действующего с начала текущего года, в то время как по старому закону регистры можно было вести на машинных носителях информации без применения каких-либо подписей. Безусловно, никто не запрещает экономическим субъектам вести учетные регистры на бумаге, однако крупные организации, как правило, стремятся к сокращению объемов «бумажного» документооборота.

Регистры бухгалтерского учета представляют собой документы, в которых систематизируется и накапливается информация из первичной учетной документации для последующего составления бухгалтерской отчетности. Примерами бухгалтерских регистров являются Главная книга, кассовая книга, оборотная ведомость, ведомость учета оплаты труда и др. Регистры бухгалтерского учета могут представляться в государственные органы по требованиям законодательства или другим лицам в соответствии с условиями договоров. Если в законе или договоре предусмотрено представление регистров на бумаге, а экономический субъект при этом ведет их в электронном виде, он обязан за свой счет изготовить копию соответствующего электронного документа в бумажном виде.

Обращаем внимание, что квалифицированные сертификаты ключей проверки электронной подписи (КСКПЭП), т.е. новые сертификаты, полностью подходят для целей подписания и хранения в электронном виде бухгалтерских регистров. К налоговым регистрам законодательного требования подписания их электронной подписью пока нет, но при необходимости их можно хранить и подписывать аналогично бухгалтерским.

Сформировать регистры, используемые во внутреннем учете организации, можно в используемой бухгалтерской учетной программе. Требований к форматам подобных документов, в отличие от счетов-фактур, на сегодняшний день нет, поэтому формируются они в неформализованном виде, то есть в файлах формата MS Word, Excel, pdf-файлах и др. Для того чтобы созданный таким образом регистр бухгалтерского учета признавался юридически значимым, а также во исполнение требований закона № 402-ФЗ, необходимо сформировать его электронную подпись с использованием новых ключей. Такие файлы бухгалтерских регистров и их квалифицированных электронных подписей можно хранить и передавать как юридически значимый по месту требования. Например, по требованию налоговых органов, аудиторов и других лиц

Какое программное обеспечение может понадобиться?

Для формирования электронной подписи для файла документа используется специальное программное обеспечение. В частности, такую возможность предоставляют программы «КриптоАРМ» и «Баланс-2: Просмотр электронных документов», использующие алгоритмы формирования электронных подписей, реализуемых программами-криптопровайдерами на основе требований ГОСТ Р 34.11-94 и ГОСТ Р 34.10-2001. Последние, то есть необходимые криптопровайдеры, обычно у налогоплательщиков, сдающих отчетность в электронном виде по каналам связи, уже установлены.

Что касается обмена бухгалтерскими и налоговыми регистрами, составленными в электронном виде, то их передача может осуществляться различными способами. Если порядок электронного документооборота счетов-фактур строго регламентирован, то в отношении учетных регистров подобный регламент отсутствует. Следовательно, передавать их можно как через оператора электронного документооборота (например, через сервис Диадок), так и просто по электронной почте или на флэш-накопителе.

Хранить юридически значимые документы учетных регистров можно также по-разному: в виде файлов в папках на жестком диске компьютера или в базе данных бухгалтерской учетной программы, которую применяет пользователь, если она предусматривает возможность хранения в базе данных файлов с их электронными подписями. Компания «ОВИОНТ ИНФОРМ» для проверки электронных подписей и просмотра файлов юридически значимых документов, хранимых в папках на диске, предлагает программу «Баланс-2: Просмотр электронных документов». Для хранения таких документов в базе данных – программу «Баланс-2: Хранение и обмен электронными документами». Последняя программа позволяет как хранить электронные документы, ранее отправленные через систему Диадок, так и импортировать документы и их КЭП из файлов. Указанные программы предоставляют возможность не только просматривать файлы документов, но и проверять валидность и правомочность электронных подписей.

Для обмена юридически значимыми электронными документами бухгалтерских и налоговых регистров определенное программное обеспечение должно быть установлено не только у экономического субъекта, формирующего документы, но и у третьих лиц, их получающих. Для просмотра таких документов у «принимающей стороны» должны быть установлены программы их просмотра: для doc-файлов – MS Word, pdf-файлов – Adobe Acrobat, xls-файлов – MS Excel и т.д., а для проверки валидности электронной подписи, – например, КриптоАрм.

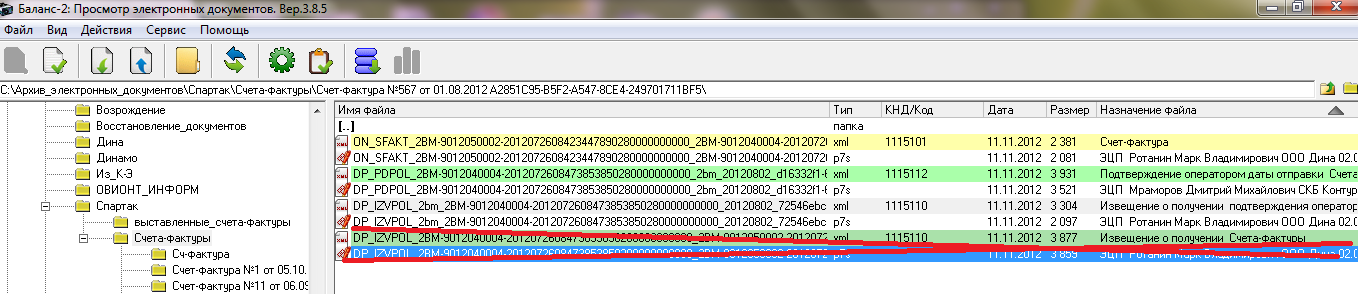

Поскольку для файлов регистров бухгалтерского и налогового учета не установлено требование передачи их в специальном XML-формате, в отличие, например, от счетов-фактур или актов приемки-сдачи работ, услуг, то использование других программ не представляется обязательным. Однако, для удобства работы с различными файлами юридически значимых документов, как формализованных (например, в xml-формате), так и неформализованных (например, в doc- или pdf-формате), наша компания рекомендует использовать программу – файловый менеджер «Баланс-2: Просмотр электронных документов». На рис. 2 ниже отображено окно данной программы отображающее файлы электронного документооборота счетов-фактур, и отмечено исключенное из документооборота извещение о получении покупателем. Данная программа позволяет не только формировать электронные подписи и вызывать необходимую программу просмотра, но и осуществлять функции проверки электронных подписей, цепочки доверия к сертификатам КСПЭП, соответствия сертификата электронной подписи требованиям закона № 63-ФЗ и пр.

Рис. 2. Отображение в «Баланс-2: ПЭД» документооборота счетов-фактур после отмены обязательности извещения о получении